Інформаційна безпека Казахстану: приватні аспекти, статистика і ризики

_ Леся Каратаєва, д. Історичних н., Головний науковий співробітник Казахстанського інституту стратегічних досліджень при Президентові Республіки Казахстан. Алмати, 4 жовтня 2016 р

Залежність казахстанської економіки від поставок обладнання, програмного забезпечення і сервісів з-за кордону підвищує ризики зростання витрат на формування і обслуговування казахстанської IT інфраструктури в разі зміни зовнішньополітичної та зовнішньоекономічної кон'юнктури.

Традиційно поняття безпеки розглядається крізь призму трьох підходів: відсутність загроз, захищеність і стійкість системи. Очевидно, що специфічні особливості розвитку інформаційного простору роблять підхід, заснований на розумінні безпеки як відсутність загроз, нерелевантних. Зокрема, відповідно до інтерактивною картою кіберзагроз Лабораторії Касперського, Казахстан входить в першу 30-ку країн за кількістю випробовуваних кібератак, найчастіше займаючи місце в коридорі між 18 і 27 місцем [1]. Таким чином, має сенс оцінювати інформаційну безпеку в контекстах відносної захищеності і здатності системи адекватно реагувати на виникаючі виклики та загрози, і мінімізувати ризики.

Є ще один момент, на який слід звернути увагу. Інформаційну безпеку частіше розглядають крізь призму негативних наслідків маніпулятивного впливу на свідомість споживачів інформації. При оцінці ж кібербезпеки, як правило, мова йде безпосередньо про загрози, а не про виклики і ризики, а під погрозами, частіше за все, розуміється ймовірність проникнення шкідливих програм. У даній статті пропонується поглянути на наявні проблеми під іншим кутом, в контексті реалізації частини завдань, поставлених в поточній Концепції інформаційної безпеки Республіки Казахстан, яка, як відомо, в цьому році завершує термін своєї дії.

Відповідно до Концепції, перелік загроз інформаційній безпеці, станом на 2011 рік (рік прийняття документа) включав в себе, зокрема, наступне:

- низький рівень виробництва, впровадження та використання сучасних інформаційно-комунікаційних технологій, що не відповідає об'єктивним потребам суспільства;

- залежність РК від імпорту інформаційних технологій, засобів інформатизації та захисту інформації, використання яких може завдати шкоди національним інтересам країни.

З метою усунення виявлених загроз, Концепція передбачала досягнення до 2016 року наступних показників:

- розвиток інформаційних технологій і телекомунікацій;

- збільшення частки громадян, що мають доступ до мережі Інтернет, яка в 2016 році повинна була досягти рівня в 36,6%;

- забезпечення виробництва вітчизняного комп'ютерного обладнання, комплектуючих, периферійних пристроїв і програмних продуктів;

- підвищення рівня інноваційної активності промислових підприємств;

- вдосконалення системи кадрового забезпечення в області інформаційної безпеки і захисту державних секретів [2].

ЯКА СИТУАЦІЯ НА ПОТОЧНИЙ МОМЕНТ?

Витрати на IT

Загальний обсяг витрат на інформаційні технології в Казахстані в 2015 р (в статті наводяться дані за 2015 р тому за 2016 р дані будуть опубліковані в лютому 2017 г.) склав 375600,4 млн. Тенге [3]. У порівнянні з 2014 р загальний обсяг фінансування сфери IT збільшився на 37%, в порівнянні з 2011 р - на 43%.

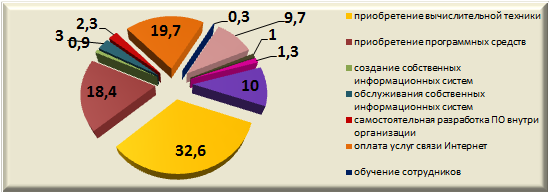

Діаграма 1. Статті витрат на сектор IT в 2015 р (% від загальних витрат)

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Як показує діаграма, першу трійку за фінансовими витратами складають придбання обчислювальної техніки (32,6%), оплата послуг зв'язку Інтернету (19,7%) і придбання програмних засобів (18,4%). Це в рівній мірі характерно як для приватних, так і для державних структур. Слід зазначити, що в порівнянні з попереднім роком істотно скоротилися витрати на послуги сторонніх організацій і фахівців, зайнятих у сфері IT (з 20% до 9,7%). При цьому витрати на створення власних інформаційних систем також були знижені і склали лише 0,9% від загальної кількості витрат. Дана тенденція буде посилюватися, в першу чергу за рахунок державних компаній, які, як передбачає новий закон «Про інформатизації», поступово будуть переходити на сервісну модель роботи з інформаційними технологіями. Держоргани будуть користуватися IT-сервісами та послугами, замість того, щоб створювати свої власні інформаційні системи, купувати відповідне обладнання і т.п. [4]. Несуттєво, але скоротилися витрати на навчання фахівців (0,3%), і обслуговування власних інформаційних систем.

Підготовка IT фахівців

Питання і проблеми підготовки фахівців в сфері IT обговорюються в Казахстані не перший рік. Думки висловлюються різні, але проблему дефіциту власних якісних кадрів вирішити так і не вдалося. В принципі при аналізі ситуації можна говорити про такі її складових як: якість підготовки фахівців у вищих навчальних закладах, затребуваність на ринку праці, готовність організацій вкладатися в підготовку і підвищення кваліфікації своїх власних фахівців. Тема широка і гідна окремого дослідження. У цій статті обмежимося аналізом витрат на підготовку фахівців в порівнянні з витратами на послуги сторонніх фахівців.

Діаграма 2. Витрати на навчання власних співробітників і оплату послуг сторонніх фахівців (% від загальних витрат)

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Протягом практично всього періоду витрати на послуги сторонніх організацій і фахівців демонстрували невеликий, але постійне зростання. У свою чергу, рівень витрат на навчання власних співробітників залишався на колишньому рівні (виняток 2013). У 2015 р ситуація змінюється і характеризується різким зниженням частки фінансування послуг сторонніх організацій. У той же час в абсолютному обчисленні спостерігається зниження обсягів виділених фінансів на навчання власних співробітників в 1,2 рази.

При оцінці ситуації, що складається в секторі підготовки фахівців, слід враховувати ряд факторів. По-перше, наведена статистика не враховує безпосередньо сам освітній сектор (вузи і т.д.), а відображає витрати підприємств і організацій на підготовку власних фахівців. По-друге, на цифрові показники впливає фактор зміни парадигми роботи держорганів з інформаційними технологіями. По-третє, поняття «стороння організація» і «сторонній фахівець» не завжди означають «іноземні». Зокрема, оператором інформаційно-комунікаційної інфраструктури «електронного уряду», обслуговуючим державні органи було визначено АТ «Національні інформаційні технології». Таким чином, зниження показників ще не привід для алармізма.

В освітньому секторі спостерігається розширення кількості вузів, які готують IT-фахівців [5]. У той же час відкритим залишається питання про кореляцію статистики випускаються установами освіти кадрів і кількістю фахівців, здатних створювати конкурентоспроможний IT продукт.

У свою чергу, відсутність розвинених практик «вирощування» казахстанськими підприємствами і організаціями власних фахівців, є, в першу чергу, наслідком недостатньої ємності внутрішнього IT ринку і зберігається відносно невисокого рівня впровадження та використання сучасних інформаційно-комунікаційних технологій.

Основні гравці ринку IT

Вагоме місце в структурі казахстанського сектора IT становлять послуги, які здійснюються іноземними компаніями. Зокрема домінуючу частку ринку персональних комп'ютерів в Казахстані займають 3 гравця: HP, Lenovo і Acer. Велика частина софтверного ринку Казахстану заповнюється продукцією Microsoft, SAP і Oracle. Очевидно, що в цій групі домінують займає Microsoft [6]. У сегменті мережевий інтеграції та консалтингу домінують російські і китайські компанії - Інфосистеми Джет, NVision і Huawei. Велика частина послуг з консалтингу та кастомізації ПО здійснюється на основі продуктів компаній SAP, Oracle і IBM.

Що стосується національних лідерів ринку IT, то їх доходи складаються в першу чергу за рахунок поставок обладнання і ПЗ - понад 80%. Сукупні витрати на розробку ПО, виробництво обладнання та послуги в області IT не перевищують 20% [7].

Експорт та імпорт

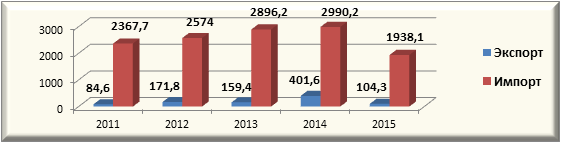

Діаграма 3. Експорт та імпорт товарів сектора IT (млн. Доларів США)

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Дані офіційної статистики наочно демонструють різке зниження показників в 2015 р Спостерігається практично чотириразове «просідання» експорту в порівнянні з 2014 р, в півтора рази «впав» і імпорт. Ситуація може бути пояснена залежністю казахстанського ринку IT від макроекономічних показників. У той же час фіксується наявність відчутного дисбалансу в секторі IT по лінії «експорт - імпорт». Якщо в 2014 р обсяг імпорту перевищував обсяг експорту в 7,5 раз, то в 2015 р - в 18,5 раз.

В принципі, відповідно до статистичних даних, загальний тренд промислового виробництва в секторі IT до 2015 р мав позитивну динаміку. Середньорічне зростання промислового виробництва становив близько 23,5%. Однак, виробництво в різних сегментах IT розвивається нерівномірно. Зокрема, найбільш високі показники зростання демонструє виробництво обладнання зв'язку. Невелику динаміку зростання демонструє виробництво електронних деталей. Виробництво приладів побутової електроніки відбувається рівними темпами без яскраво вираженого зростання. Також спостерігається різке зниження виробництва комп'ютерів і периферійного обладнання [8].

Набагато більш швидкими темпами розвивається в Казахстані сфера електронної торгівлі. Найбільш динамічно розвиваються сегментами Е-commerce є сегмент travel, що включає послуги з купівлі авіа, ж / д квитків та бронювання номерів в готелях, реалізація одягу, а також реалізація побутової техніки. Крім того активно розвиваються такі напрямки як оплата мобільного зв'язку, оплата комунальних послуг, а також оплата податків на майно і штрафів за порушення ПДР.

Вражаючими темпами в країні розвивається сфера електронного уряду.

проникнення Інтернету

Настільки швидкі темпи розвитку сфер електронної торгівлі та електронного уряду є наслідком розширення доступу казахстанців до Інтернету. За даними TNS Web Index , Інтернет - єдиний зростаючий медіаканал в Казахстані, охоплення якого майже в 2 рази перевищує охоплення преси [9].

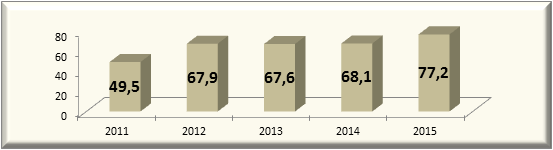

Діаграма 4. Частка користувачів Інтернет у віці 6-74 року (%)

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Джерело: складено автором на основі даних Комітету з статистикою мне РК

Як видно з показників, відображених на діаграмі, досягнутий рівень інтернет-користувачів в Казахстані більш ніж в 2 рази перевищує заплановані в Концепції інформаційної безпеки РК до 2016 р показники. У той же час, слід брати до уваги, що дійсний рівень проникнення Інтернету в Казахстані визначити складно в силу ряду об'єктивних факторів. В першу чергу можна говорити про різних за методиках вимірювань, які застосовують різні компанії. Зокрема мають значення такі показники як віковий сегмент і частота використання. По-друге, кількісні показники не відображають якості проникнення. У той же час інфраструктура, що забезпечує казахстанців Інтернетом, серйозним чином еволюціонувала. У наявності збільшення швидкості, зниження вартості доступу і розвиток мобільного Інтернету. Таким чином, слід визнати, що зусилля, спрямовані на збільшення частки громадян, що мають доступ до мережі Інтернет, виявилися найбільш результативними, в порівнянні іншими індикаторами.

висновки

Таким чином, з наведених вище даних можна зробити наступні висновки.

По-перше, IT індустрія в Казахстані орієнтована на сферу послуг.

По-друге, домінуючим механізмом створення і розвитку сфери інформаційних технологій в країні є IT аутсорсинг, що виражається в передачі стороннім підрядникам ряду послуг і сервісів (використання або оренда ПО та ін.), А також залучення зовнішніх по відношенню до країни гравців для формування IT інфраструктури .

По-третє, питань імпортозаміщення приділяється недостатня увага.

Очевидно, що ситуація, що склалася актуалізує ряд ризиків. Зокрема, залежність казахстанської економіки від поставок обладнання, програмного забезпечення і сервісів з-за кордону підвищує ризики зростання витрат на формування і обслуговування казахстанської IT інфраструктури в разі зміни зовнішньополітичної та зовнішньоекономічної кон'юнктури.

Крім того використання зарубіжних IT технологій, в тому числі і в сфері інформаційного захисту потенційно підвищує ризики витоку інформації, зокрема особистих даних користувачів, втрати контролю над інформаційними потоками в цілому.

Ну, і нарешті, орієнтація на IT аутсорсинг передбачає, що фінансові кошти, як державні, так і кошти приватних казахстанських компаній поповнюють бюджети зовнішніх по відношенню до країни гравців.

Ситуація, що склалася є наслідком прояву ряду факторів, однак, системоутворюючим фактором є недостатньо місткий внутрішній ринок. Невисокий попит на IT технології робить нерентабельними організацію власного виробництва орієнтованого на покриття внутріказахстанскіх потреб в IT технологіях. Крім того, місцевим компаніям стає невигідним утримання та навчання штату висококваліфікованих фахівців через їхню малу затребуваності.

література:

- Інтерактивна карта кіберзагроз //https://cybermap.kaspersky.com/

- Концепція інформаційної безпеки Республіки Казахстан до 2016 року //http://knb.kz/ru/legal/article.htm?id=10322131@cmsArticle

- Загальні витрати на інформаційні технології //http://www.stat.gov.kz/faces/publicationsPage/publicationsOper/homeNumbersInformationSociety?_afrLoop=2943891118437917#%40%3F_afrLoop%3D2943891118437917%26_adf.ctrl-state%3Dma8ir9gug_76

- Мінус казахстанських IT-виробників - у відсутності сервіс-центрів //http://www.zakon.kz/4771982-minus-kazakhstanskikh-it.html

- IT-фахівців для Міноборони Казахстану навчатимуть в Білорусі //https://www.kt.kz/rus/education/itspecialistov_dlja_minoboroni_kazahstana_budut_obuchatj_v_belarusi_1153623858.html

- Галієв, А. Майже 80% всього ІТ-ринку Казахстану - це «залізо» //http://www.computerworld.kz/articlekz/8899/

- Войцеховський, Ш. Найбільші ІТ-компанії Казахстану //http://www.computerworld.kz/articlekz/8733/

- Офіційна статистична інформація. Інформаційно-комунікативні технології //http://www.stat.gov.kz/faces/wcnav_externalId/homeNumbersInformationSociety?_afrLoop=3211694419026896#%40%3F_afrLoop%3D3211694419026896%26_adf.ctrl-state%3D1b7t9pp5da_38

- Інтернет-аудиторія Казахстану: портрет і переваги користувача //http://forbes.kz/stats/internet-auditoriya_kazahstana_portret_i_predpochteniya_polzovatelya

Джерело: http://cabar.asia/

ЯКА СИТУАЦІЯ НА ПОТОЧНИЙ МОМЕНТ?Htm?

Kz/faces/publicationsPage/publicationsOper/homeNumbersInformationSociety?

Kz/faces/wcnav_externalId/homeNumbersInformationSociety?

Новости

Все права защищены © 2013

FIGHT | Спортивная школа боевых искусств

Информация о школе, фотогалерея. Расписание занятий.